Quelles sont les différences entre les prêts PAP et PAS ?

Il existe différentes aides financières pour l’achat immobilier, mises en place par le gouvernement. Parmi elles, le prêt PAP (Prêt aidé pour l’accession à la propriété) et le prêt PAS (Prêt d’accession sociale). Vous voulez connaître les différences entre PAP et PAS ? Le comparateur Mon Gustave décortique ces termes pour vous.

Prêt PAP versus prêt PAS : qu’est-ce que le PAP ?

Le PAP ou Prêt aidé pour l’accession à la propriété est une aide gouvernementale qui aide les ménages modestes à financer l’achat d’un logement.

Le PAP a cependant disparu en 1995, par le décret du 29 septembre 1995. Il a depuis été remplacé par l’aide prêt à taux zéro (PTZ), mise en place toujours pour les foyers modestes.

Que permet de financer le PAP (désormais PTZ) ?

Le PAP, désormais appelé PTZ, est un prêt immobilier réservé au 1er achat d’une résidence principale. Il s’agit d’un prêt avec 0% d’intérêt qui permet de financer :

- l’achat d’un appartement neuf ;

- l’achat d’une maison neuve ;

- l’achat d’un logement ancien en zone détendue ;

- l’achat d’un logement dans le cadre d’une location accession ;

- l’achat d’un logement HLM, etc.

Le PTZ (ex PAP) ne finance qu’une partie de ces opérations (entre 20 et 40 % du coût total).

Quelles conditions pour accéder au PAP ?

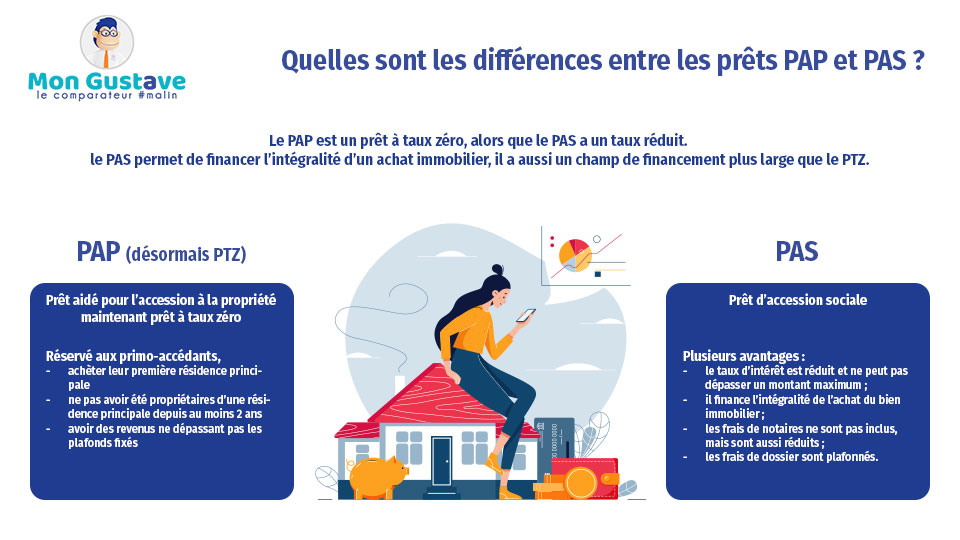

Le PAP est réservé aux primo-accédants, donc les foyers qui :

- achètent leur première résidence principale ;

- n’ont pas été propriétaires d’une résidence principale depuis au moins 2 ans ;

- ont des revenus ne dépassant pas les plafonds fixés.

Qu’est-ce que le PAS ?

Le PAS ou prêt d’accession sociale est un prêt immobilier accordé aux foyers aux revenus modestes. Il finance le coût total de l’opération, soit l’intégralité de l’achat immobilier (hors frais de notaire et frais de dossier), à un taux réduit.

Que permet de financer un PAS ?

Le PAS permet de financer l’achat d’un logement, mais également de nombreux travaux. En résumé, il peut financer :

- l’achat d’un bien immobilier neuf ;

- l’achat d’un terrain ;

- la construction d’un logement ;

- l’achat d’un logement ancien de plus de 10 ans et les travaux de construction éventuels ;

- la transformation d’un local en résidence principale ;

- des travaux d’agrandissement ou d’extension ;

- des travaux de rénovation énergétique dans les logements existant depuis 1981.

Quels sont les avantages du PAS ?

Le prêt PAS a plusieurs avantages :

- le taux d’intérêt est réduit et ne peut pas dépasser un montant maximum ;

- il finance l’intégralité de l’achat du bien immobilier ;

- les frais de notaires ne sont pas inclus, mais sont aussi réduits ;

- les frais de dossier sont plafonnés.

Quelles sont les conditions de revenus pour accéder au PAS et au PAP ?

Le PAS et le PAP sont tous les deux soumis à des conditions de ressources. Les ressources prises en compte sont le total des revenus fiscaux de référence de l’année N-2 des personnes à loger. Voici les plafonds en vigueur :

| Nombre d’occupants | Zone Abis et A | Zone B1 | Zone B2 | Zone C |

| 1 | 49 000 € | 34 500 € | 31 500 € | 28 500 € |

| 2 | 73 500 € | 51 750 € | 47 250 € | 42 750 € |

| 3 | 88 200 € | 62 100 € | 56 700 € | 51 300 € |

| 4 | 102 900 € | 72 450 € | 66 150 € | 59 850 € |

| 5 | 117 600 € | 82 800 € | 75 600 € | 68 400 € |

| 6 | 132 300 € | 93 150 € | 85 050 € | 76 950 € |

| 7 | 147 000 € | 103 500 € | 94 500 € | 85 500 € |

| 8 et plus | 161 700 € | 113 850 € | 103 950 € | 94 050 € |

Plafonds de ressources en vigueur en 2024, selon le site du service public.

PPRE, PPS, PAP ou PAI, qu’est-ce que c’est ?

Le terme PAP peut avoir plusieurs significations. Ainsi, il est facile de le confondre avec d’autres termes. Il est par exemple parfois confondu avec le PAP réservé aux établissements scolaires (le plan d’accompagnement personnalisé) – rien à voir avec l’immobilier.

Le plan d’accompagnement personnalisé est un dispositif pédagogique dédié aux élèves ayant des difficultés scolaires ou des troubles d’apprentissage. C’est donc une aide visant à répondre aux difficultés que peuvent rencontrer les élèves pendant leur parcours de scolarisation. Il est complémentaire avec d’autres dispositifs de soutien scolaire de l’élève :

- PPS projet personnalisé de scolarisation PPS : un programme qui s’adresse aux élèves en situation de handicap, reconnus par la maison départementale des personnes handicapées (MDPH). Il comprend les engagements de l’élève, de sa famille et de son équipe éducative ;

- Programme personnalisé de réussite éducative PPRE : un programme établi pour des élèves qui ont des difficultés nécessitant un aménagement pédagogique spécifique ;

- PAI projet d’accueil individualisé : un programme réservé aux élèves qui ont des troubles de la santé, sans avoir été reconnus comme handicapés. Il doit être demandé auprès du chef d’établissement ou du directeur de l’école.

Enfin, PAP est aussi un acronyme pour Prêt de particulier à particulier, qui est essentiellement un crédit conso entre deux particuliers (et non un prêt immobilier).

Quelles sont les différences entre les prêts PAP et PAS ?

Le PAP est un prêt à taux zéro, alors que le PAS a un taux réduit. En revanche, le PAS peut financer l’intégralité de l’achat immobilier, contrairement au PAP. Mon Gustave, comparateur d’assurances habitation et de produits bancaires, vous aide dans vos demandes de prêts peu importe vos besoins.

Les principales différences entre le PAS et le PAP (ou PTZ) résident en effet dans le taux d’intérêt et les opérations prises en charge. Non seulement le PAS permet de financer l’intégralité d’un achat immobilier, il a aussi un champ de financement plus large que le PTZ. En plus de l’achat immobilier, il finance des travaux de :

- extension

- rénovation

- construction

- agrandissement, etc.

Il est important de noter que le PAS et le PAP sont cumulables entre eux. D’autres aides à l’achat immobilier peuvent d’ailleurs aussi être complémentaires à ces dispositifs, comme le prêt conventionné (PC) ou encore le prêt action logement (aussi appelé prêt 1% employeur). Renseignez-vous bien sur toutes les aides disponibles !

L’actualité du crédit consommation du comparateur d’assurance Mon Gustave

- Simulation de rachat de crédits : pourquoi est-elle essentielle avant toute démarche ?

Mensualités qui s’accumulent, échéances difficiles à suivre, budget de plus en plus tendu : de nombreux ménages cherchent aujourd’hui à … En Savoir +

Mensualités qui s’accumulent, échéances difficiles à suivre, budget de plus en plus tendu : de nombreux ménages cherchent aujourd’hui à … En Savoir + - Comment partir en vacances sans épargne ? Les solutions de crédit expliquées

⚡ En résumé On peut financer un séjour via paiement fractionné, différé, ou crédit conso. Le bon réflexe : estimer … En Savoir +

⚡ En résumé On peut financer un séjour via paiement fractionné, différé, ou crédit conso. Le bon réflexe : estimer … En Savoir + - Surendettement crédit : les nouvelles règles 2026 pour protéger les emprunteurs⚡ En résumé Les règles du crédit conso changent au 20 novembre 2026. Mini-crédits, paiements fractionnés et LOA entrent davantage … En Savoir +