Votre prime d’assurance auto grimpe, encore. Vous vous demandez si c’est normal ? La surprise, c’est que même sans sinistre, on peut payer plus en 2026. Pourquoi ? Parce que l’assurance suit le coût réel du risque, et ce risque devient plus cher à couvrir.

Du coup, on va décortiquer ce qui se passe, sans jargon. On verra aussi comment reprendre la main, disons, avec des leviers très concrets. D’ailleurs, quelques ajustements suffisent parfois à éviter une hausse qui pique.

⚡ En résumé

- En 2026, la hausse moyenne tourne autour de +4 à +8% selon les profils.

- Réparations plus chères, CatNat, indemnisations et taxes tirent les primes vers le haut.

- Jeunes conducteurs, malussés, véhicules récents et électriques paient souvent davantage.

- On peut réduire la facture en comparant, en ajustant la formule et la franchise.

- Changer d’assureur reste simple après un an de contrat.

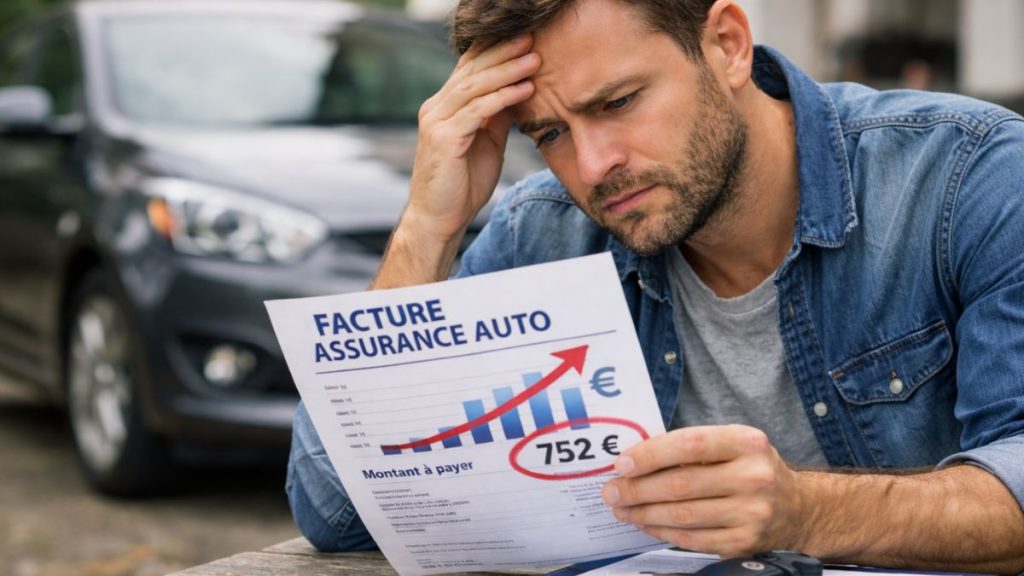

📈 De combien augmente l’assurance auto en 2026 ?

Hausse moyenne nationale des primes (+4 à +8 %)

En 2026, beaucoup d’assurés constatent une hausse comprise entre +4 et +8%. Cette fourchette dépend de votre région, de votre véhicule, et de votre historique. Et c’est là que ça se corse : le même contrat peut évoluer différemment selon l’assureur.

Vous avez l’impression de payer pour les autres ? Parfois, oui, en gros. Les sinistres et leur coût moyen pèsent sur l’ensemble des primes.

Combien coûte une assurance auto en 2026 ?

Le “bon” prix dépend surtout de la formule et du niveau de garanties. Concrètement, un tiers simple restera bien moins cher qu’un tous risques sur une voiture récente. Pour vous situer, appuyez-vous sur le prix moyen d’une assurance auto, puis comparez avec votre devis.

Vous voulez une estimation rapide et personnalisée ? Gagnez du temps en allant comparer les assurances auto plutôt que d’appeler trois agences.

Quels profils sont les plus touchés (jeunes conducteurs, malussés, véhicules électriques) ?

Certains profils prennent la hausse de plein fouet. Vous débutez en conduite ? La surprime s’ajoute, et la hausse se ressent plus vite. Un conducteur malussé voit aussi sa note grimper, parfois à chaque renouvellement.

Les véhicules électriques, eux, ne sont pas “moins chers par défaut”. Entre batteries, capteurs, et procédures de réparation spécifiques (c’est fréquent), le coût assuré augmente. Pourquoi ? Parce que la facture au garage n’a plus rien d’une petite révision.

🧩 Pourquoi l’augmentation assurance auto 2026 est-elle si importante ?

Explosion du coût des réparations automobiles

Les voitures sont plus technologiques, donc plus longues à réparer. Une aile froissée peut cacher des capteurs et un recalibrage. Du coup, le sinistre “classique” coûte plus cher, même à faible vitesse.

Et c’est important : l’assureur paie la main-d’œuvre, les pièces, et l’expertise. Quand chaque ligne augmente, la prime suit.

Catastrophes naturelles et hausse de la surprime CatNat

Inondations, grêle, sécheresse… on en voit plus souvent, et pas seulement dans le Sud. Les contrats incluent une part dédiée aux catastrophes naturelles, encadrée par l’État. Pour le cadre général, vous pouvez consulter Service-public.fr.

Vous habitez une zone exposée ? La fréquence locale des événements pèse aussi dans les modèles de tarification.

Augmentation des accidents corporels et des indemnisations

Le corporel coûte cher, très cher. Les soins, l’assistance, et l’indemnisation sur plusieurs années peuvent exploser un dossier. On y reviendra, mais c’est l’un des postes qui pèsent le plus lourd sur les primes.

Vous pensez que ça ne vous concerne pas si vous roulez peu ? Pas forcément, car l’assurance mutualise une partie du risque.

Fin de l’exonération de taxe pour les véhicules électriques

Le régime fiscal évolue, et certains avantages se réduisent selon les territoires et les règles en vigueur. Résultat : le coût total du contrat peut monter, même si votre conduite reste identique. Pour les textes, un détour par Légifrance aide à comprendre ce qui change réellement.

Vous roulez en électrique et vous cherchez une couverture adaptée ? Jetez un œil à l’assurance voiture électrique.

Inflation et hausse des pièces détachées

Les pièces détachées augmentent, et les délais aussi. Quand il faut immobiliser un véhicule plus longtemps, le prêt de voiture et l’assistance coûtent davantage. D’un autre côté, certains assureurs ajustent aussi leurs remises, ce qui se voit vite sur l’échéancier.

Vous vous demandez pourquoi votre prime grimpe “sans raison” ? Souvent, la raison est dans ces coûts invisibles.

🗺️ Assurance auto 2026 : quelles régions et quels conducteurs paient le plus ?

Disparités régionales (PACA, Corse, grandes métropoles)

Les tarifs varient beaucoup selon le lieu de stationnement. Les grandes métropoles et certaines zones comme PACA ou la Corse affichent souvent des primes plus élevées. Pourquoi ? Vols, vandalisme, densité de circulation, tout ça augmente la sinistralité.

Voyons le point pratique : déclarer un garage fermé peut parfois faire baisser le prix.

Jeunes conducteurs et surprime

Un jeune conducteur paie plus, car le risque statistique est plus haut. La surprime diminue avec le temps si vous restez sans sinistre. Pour comparer des offres adaptées, passez par une assurance jeune conducteur.

Vous avez été déclaré conducteur secondaire trop longtemps ? Ça peut coûter cher au moment de s’assurer seul, et c’est là que ça se corse.

Conducteurs malussés

Le malus renchérit le contrat, parfois fortement. Certains assureurs acceptent ces profils, d’autres non, ou à des conditions strictes. Concrètement, regarder une assurance auto malussé permet de cibler des offres réalistes.

Vous sortez d’un sinistre responsable ? On peut limiter la casse en ajustant garanties et franchise.

Véhicules récents et électriques

Plus une voiture vaut cher, plus le tous risques coûte. Les modèles récents embarquent aussi des optiques, radars et caméras chers à remplacer. Pour l’électrique, la batterie et les procédures de sécurité ajoutent un niveau de complexité (rassurez-vous, on s’y retrouve avec un bon devis).

💡 Comment payer moins cher malgré l’augmentation assurance auto 2026 ?

Comparer les offres pour économiser jusqu’à 40 %

Changer d’assureur peut réduire la facture, parfois nettement. Jusqu’à 40% d’écart existe selon les politiques tarifaires, sans que vos besoins aient changé. Le plus simple reste de lancer un devis assurance auto en ligne et de comparer à garanties équivalentes.

Vous comparez “prix contre prix” ? Mauvaise idée. On doit aligner les franchises, les exclusions et l’assistance.

Ajuster sa formule (tiers, tiers +, tous risques)

On n’assure pas une voiture de 2008 comme une voiture neuve. Un tiers+ peut suffire si la valeur du véhicule a baissé. Un point important : vérifiez le bris de glace, le vol, et l’assistance 0 km, car c’est souvent là que tout se joue.

Augmenter sa franchise pour réduire la prime

Augmenter la franchise baisse généralement la prime, oui. Encore faut-il pouvoir l’assumer en cas de sinistre, sinon le gain disparaît. Pour bien comprendre, lisez la franchise assurance auto avant de trancher.

Opter pour une assurance au kilomètre

Vous roulez peu, vraiment peu ? Alors l’assurance au km peut être un levier fort. Elle colle mieux à votre usage, du coup vous évitez de payer comme un gros rouleur. Découvrez une assurance auto au kilomètre et comparez les conditions de relevé kilométrique.

Installer des équipements de sécurité reconnus par les assureurs

Alarme, antivol mécanique, traceur… certains dispositifs améliorent le risque vol. Selon l’assureur, ça peut réduire la prime ou la franchise vol. Notez que l’effet dépend du modèle et de la zone de stationnement.

Regrouper ses contrats pour obtenir des réductions

Regrouper auto et habitation peut déclencher une remise. Ce n’est pas automatique, mais ça se négocie. Vous vous demandez si ça vaut le coup ? On calcule le gain global, pas seulement la prime auto.

🔄 Faut-il changer d’assurance auto en 2026 ?

Résiliation simplifiée grâce à la loi Hamon

Après un an, vous pouvez résilier plus simplement et changer d’assureur. L’idée : éviter de rester coincé par l’échéance annuelle. Pour les détails pratiques, voyez comment résilier son assurance auto.

Quand est-il stratégique de comparer ?

Comparer marche bien avant la reconduction, ou après un changement de situation. Nouveau véhicule, déménagement, bonus qui progresse… ce sont des moments clés. D’ailleurs, une hausse soudaine est aussi un bon déclencheur pour regarder ailleurs.

Les erreurs à éviter avant de résilier

Résilier sans avoir la nouvelle attestation peut vous mettre en difficulté. Autre piège : baisser trop fort les garanties sur une voiture encore chère. Pour un mode d’emploi clair, consultez comment changer d’assurance auto avant de lancer la démarche.

✅ Conclusion : garder le contrôle en 2026

L’augmentation assurance auto 2026 s’explique par des coûts qui montent partout, et pas mal de facteurs se cumulent. La bonne nouvelle, c’est qu’on peut agir vite avec la comparaison, la formule et la franchise. Testez maintenant Mon Gustave pour trouver une offre alignée sur votre usage, sans payer pour du superflu.

Foire aux questions